Monitoringbericht zum Start der 21. Legislaturperiode

Das Bundesministerium für Wirtschaft und Energie (BMWE) beauftragte das Energiewirtschaftliches Institut an der Universität zu Köln gGmbH (EWI) zur Erstellung des Monitoringberichts. Dieser liegt uns seit dem 15.09.25 vor. Das Gutachten beleuchtet den Stand der Energiewende und zeigt konkreten Handlungsbedarf auf und wurde durch die Wirtschaftsministerin Frau Reiche vorgestellt.

Wir fassen die Ergebnisse hier für Sie zusammen. So können Sie Investitionsentscheidungen treffen, die im Kontext des energiepolitischen Rahmens richtig sind.

Kernaussagen und Executive Summary

Deutschland steht bei der Energiewende vor wachsenden Anforderungen beim Strombedarf. Zudem gibt es ambitionierte Ziele für erneuerbare Energien und massiven Netzausbaubedarf. Der Hochlauf der Wasserstoffwirtschaft und eine stärkere Digitalisierung des Energiesystems sind ebenfalls wichtig. Zwischen all diesen Feldern bestehen enge Wechselwirkungen und Interdependenzen. Diese benötigen einen systemischen, kohärenten Ansatz in der Energiepolitik.

Strombedarf: Prognosen und Unsicherheiten

- Stark steigender Strombedarf: Sowohl normativ-klimazielerreichende als auch explorative Szenarien prognostizieren einen robusten Anstieg des Bruttostromverbrauchs – normativ bis 2030 eine Bandbreite von ca. 530–910 TWh, explorativ rund 580–700 TWh.

- Die Elektrifizierung in Industrie, Gebäuden und Verkehr gilt als zentraler Hebel für Treibhausgasneutralität.

- Die Unsicherheit im künftigen Strombedarf ist in den Sektoren Elektrolyse, Rechenzentren, Fernwärme und Industrie besonders hoch.

- Der aktuell bestätigte Szenariorahmen für den Netzentwicklungsplan 2037/2045 bildet eine breite Bandbreite ab. Es gibt niedrigere Annahmen für Industrie und Elektrolyse. Deutlich höhere Werte erscheinen bei Rechenzentren und E-Mobilität.

Erneuerbare Energien: Zubau, Ziele und Kosteneffizienz

- PV-Ausbau auf Kurs, Windenergie muss aufholen: Die PV-Ziele (215 GW bis 2030) gelten aktuell als erreichbar. Auch wenn die Zubaudynamik bei Aufdachanlagen nachgelassen hat. Bei Wind an Land erscheinen die EEG-Ziele von 115 GW ambitioniert – der Zubau ist noch zu langsam. Jedoch deuten jüngste Genehmigungszahlen auf eine Beschleunigung hin.

- Wind auf See verfehlt das 2030-Ziel von 30 GW voraussichtlich um mindestens zwei Jahre, bedingt durch Lieferkettenprobleme und Planungsanpassungen.

- Der EE-Anteil am Bruttostromverbrauch – gesetzlich 80% bis 2030 – bleibt realistisch, sofern der Stromverbrauch niedriger ausfällt als in den ambitioniertesten Szenarien.

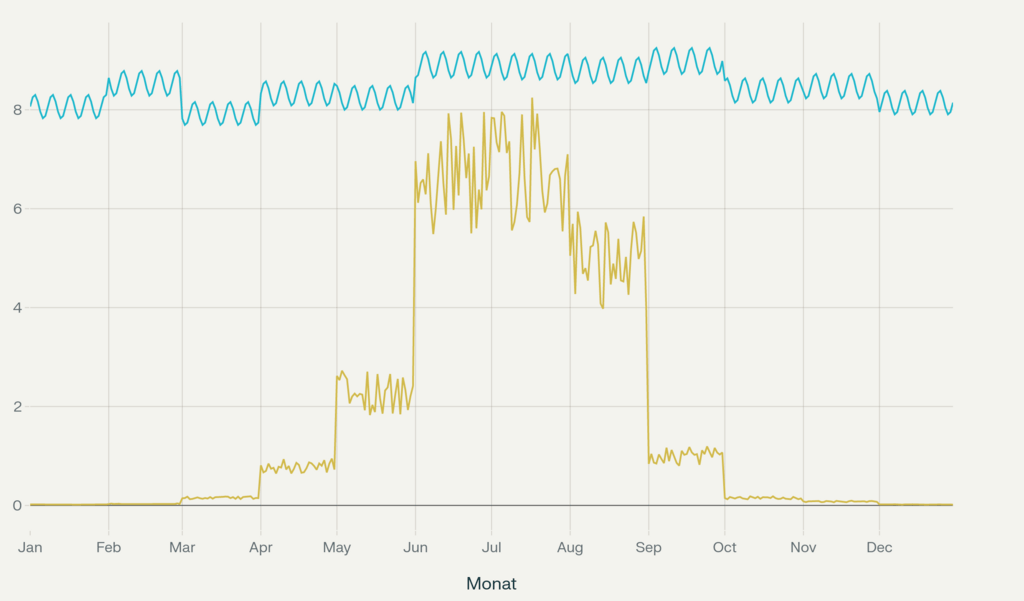

- Markt- und netzseitige Ineffizienzen bestehen bei der Integration erneuerbarer Energien. Insbesondere ist der Anteil der Einspeisung zu negativen Preisen bei PV besonders hoch und wächst. Ursachen sind Mittagsspitzen, fehlende Flexibilitätsanreize und langsame Speicherintegration.

Netzausbau – Übertragungs- und Verteilnetz

Übertragungsnetz

- Netzausbau auf Kurs für 2030, Offshore-Integration verzögert: Fortschritte im landseitigen Übertragungsnetz bei AC- und DC-Leitungen sind sichtbar. Großprojekte wie SuedLink und Ultranet verlaufen meist im Plan. Der Ausbau der Offshore-Anbindungen hinkt jedoch hinterher. Das 30-GW-Ziel bei Wind auf See wird erst 2032 erreicht. Kostensprünge von 320 auf 440 Mrd. Euro sind zu erwarten.

- Redispatch: Die EE-Abregelungen sanken zuletzt, bleiben aber relevant. Beherrschbarkeit bis 2030 ist im Ausbau-Szenario (Variante A) gegeben. Bei verlangsammtem Ausbau (Variante B) drohen Mehrkosten und operative Herausforderungen.

Verteilnetz

- Investitionsbedarf explodiert: Die Netzausbaupläne prognostizieren bis 2045 Investitionen von über 235 Mrd. Euro im Verteilnetz – mit dem Risiko weiterer Steigerungen, da nicht alle Netzebenen und Betreiber in den aktuellen Plänen berücksichtigt sind.

- Die Maßnahmen im NAP (Netzausbauplan) orientieren sich an ambitionierten PV- und Windausbaupfaden, Elektromobilität und Wärmepumpe. Einsparpotenziale von bis zu 30% durch Flexibilitäten, Spitzenkappung und gezielte Planungs- und Steuerungsmaßnahmen werden bislang nur vereinzelt gehoben.

- Zentrale Hebel sind: Steuerung von Verbrauchern (Wärmepumpen, E-Fahrzeuge), zeitvariable Netzentgelte, eine Überbauung von Netzanschlusspunkten sowie koordinierte Flächenplanung für EE-Anlagen.

Wasserstoffhochlauf

- Wasserstoff als Systemschlüssel: Der geplante Hochlauf ist für viele Klimaschutz- und Industriepfade zentral. Für 2045 reicht der Bedarf in den Szenarien von 150–650 TWh. Es gibt jedoch Unsicherheiten, insbesondere durch Konkurrenz zur Elektrifizierung, Importe und Industriestruktur.

- Heimische Produktion bleibt durch die 10-GW-Zielmarke bis 2030 herausfordernd, Importe werden zur Kostensenkung zunehmend als notwendig betrachtet.

- Großskalige unterirdische Speicher werden auf 30–130 TWh bis 2045 nötig sein. Die Ausbaupläne für das Wasserstoff-Kernnetz sind ambitioniert, jedoch mit Risiken behaftet.

- Die Kosten für erneuerbaren Wasserstoff liegen aktuell weit über den Zahlungsbereitschaften von Industrie und Energiesektor. Nur mit massiver Förderung und Skalierung könnten sich diese Kosten mittelfristig annähern.

Versorgungssicherheit und Systemstabilität

- Marktseitige Versorgungssicherheit: Mit aktuellem Kraftwerkspark, zugesagtem Zubau und steigender Flexibilität bleibt die Versorgungssicherheit bis 2030 gesichert. Für 2035 hängt die Bewertung zunehmend von politisch-regulatorisch optimistischer Annahmen ab. Besonders wichtig sind dabei Gaskraftwerkszubau und Flexibilitäten.

- Netzseitige Versorgungssicherheit wird mit Fokus auf Redispatch und Netzreserve sichergestellt. Planungen reichen in den aktuellen Analysen bis 2028. Außerdem weisen sie auf Engpässe mit Auslandsbezug der Reserve hin.

- Die Systemstabilität-Prozesse (z.B. Roadmap mit 100% EE-System) verlaufen überwiegend nach Plan, das Risiko möglicher Verzögerungen wird beobachtet.

Digitalisierung & Smart Meter Rollout

- Beschleunigter Rollout, doch der systemische Nutzen wird bisher nicht vollständig gehoben. Die Marktdurchdringung smarter Messsysteme wächst. Rolloutziele können erfüllt werden. Herausforderungen bestehen aber v.a. in der Systemintegration und bei wachsenden Komplexitätsanforderungen. Ebenso wichtig ist die Koordination und Harmonisierung über Messstellenbetreiber hinweg. energiewende-effizient-machen.pdf

- Die Digitalisierung ist Voraussetzung, um Flexibilität markt- und netzdienlich zu heben. Zudem werden Datenströme für die Planung und Betriebsführung genutzt, um die Systemkosten zu dämpfen.

Übergeordnete Handlungsbedarfe und Optionen

Das Gutachten identifiziert über die genannten Themenfelder hinausgehend zentrale Felder für politische Action Points:

- Verbesserung der räumlichen Koordination beim Zubau von Erzeugern, Speichern und Elektrolyseuren zur Optimierung der Systemkosten und Netzsicherheit

- Systemdienliche Integration von Flexibilität (Lastverschiebung, Speicher) sowohl gewerblich als auch haushaltsnah, Reduktion der Komplexität und Standardisierung der flexiblen Steuerung.

- Netzausbaubedarf systemdienlich planen (Offshore-/Onshore-Synchronisierung, Flächenintegration, Freileitungsvorrang prüfen, Netzdienliche Flexibilitäten fest einplanen).

- Finanzierung und Genehmigungsprozesse beim Netzausbau erleichtern und verstetigen, insbesondere durch klare gesetzliche Rahmen und stärkere Kooperation.

- Anreizstrukturen und Fördermechanismen (PV-Technologiemix, Wasserstoffbereitstellung, flexible Netzentgelte, Kapazitätsmechanismen, etc.) anpassen und auf Kosteneffizienz fokussieren.energiewende-effizient-machen.pdf

- Digitalisierung beschleunigen durch konsequenten Rollout, Standardisierung und die Schaffung von koordinierten digitalen Systemen für Netzbetreiber.

- Stetige Überprüfung und Anpassung der Maßnahmen an realwirtschaftliche, regulatorische und technologische Entwicklungen ist nötig. Dies hilft, Unsicherheiten zu adressieren und sozialverträgliche Transformationspfade zu gewährleisten.

Zusammenfassung des Gutachtens

Die deutsche Energiewende befindet sich 2025 an einem technologisch, regulatorisch und investiv herausfordernden Wendepunkt. Nur ein konsistentes, kostenorientiertes und systemisch abgestimmtes Vorgehen in allen Sektoren kann Versorgungssicherheit, Klimazielerreichung und Wirtschaftlichkeit dauerhaft miteinander verbinden. Effizienzgewinne sind — besonders im Netzbereich — nur durch Flexibilitätsintegration, Digitalisierung und eine Abkehr von isolierten Silo-Lösungen möglich.

Kommentar (KNE)

Unser Tätigkeitsfeld umfasst im Wesentlichen PV-Lösungen für mittelständische Unternehmen und die Transformation dieser Unternehmen zu klimaneutralen Marktteilnehmern. In diesem Zusammenhang fällt es uns schwer Aussagen über Netzausbau, Wasserstoff und Co. zu treffen.

Wir können daher nur einen Lösungsansatz zur solaren Stromerzeugung liefern und dies ist unsere Herleitung der Lösung.

Zu Beginn der Energiewende war es sinnvoll, solaren Strom massiv zu fördern, um hohe Zuwachsraten bei grünem Strom erreichen zu können. Dies ist gelungen. Unser Energiesystem der 2000ér Jahre konnte gut mit den Strommengen umgehen und es war Bedarf da. Schließlich lag der Anteil der Solarenergie in 2003 bei rund 0,1%.

Die ersten Photovoltaikanlagen, die wir im Jahr 2010 planten, waren so ausgelegt, dass sie ungefähr ein Drittel des Jahresstrombedarfs unserer Kunden erzeugten. Daraus resultierte in der Regel, dass im Sommer nur unwesentlich Überschüsse ins Netz geleitet wurden oder dies sogar vermieden wurde.

Mit sinkenden Preisen und mit erheblichen Rabatten für die Technik sanken zwischenzeitlich die Gestehungskosten erheblich. Gleichzeitig waren hohe, fixe Einspeisevergütungen gesetzlich festgelegt. Dies führte dazu, dass Anlagen systematisch überdimensioniert wurden. Dies hatte zum einen den Nutzen, dass viel Solarstrom im Netz zur Verfügung stand und Einspeiser dafür ordentlich entgolten wurden.

Speicher waren auch damals verfügbar, nur leider deutlich unrentabel.

Mittlerweile ist bekannt, dass in den Sommermonaten deutlich zu viel Strom eingespeist wird und negative Preise resultieren. Private Haushalte speisen noch immer zu fixen Einspeisevergütungen ein, während gleichzeitig die Allgemeinheit dafür die Kosten trägt.

Lösungsvorschlag:

Alle neuen Einspeiser, ob groß oder klein nehmen an der Direktvermarktung teil. Sie erhalten einen Bonus bei positivem Marktwert und zahlen einen Malus in Höhe des negativen Marktwertes zum Zeitpunkt der überflüssigen Einspeisung.

Dies könnte dazu führen:

- dass nur dann eingespeist wird, wenn ein Bedarf im Netz besteht (Der Einspeiser will Strafzahlungen vermeiden),

- der Netzausbaubedarf begrenzt wird und damit dessen Kosten,

- Speicherlösungen netzdienlich eingesetzt (heute oft nur zur Eigenverbrauchsoptimierung)

- und der solare Ausbau zur Vermeidung des Fremdstrombezugs weitergeführt wird.